先日、アメリカの年金制度や関連する口座の種類を紹介する記事を書かせていただきましたが、今回は実際に拠出したお金を運用する際の投資先の一つとして挙がる投資信託について紹介させていただきます。

投資信託とは

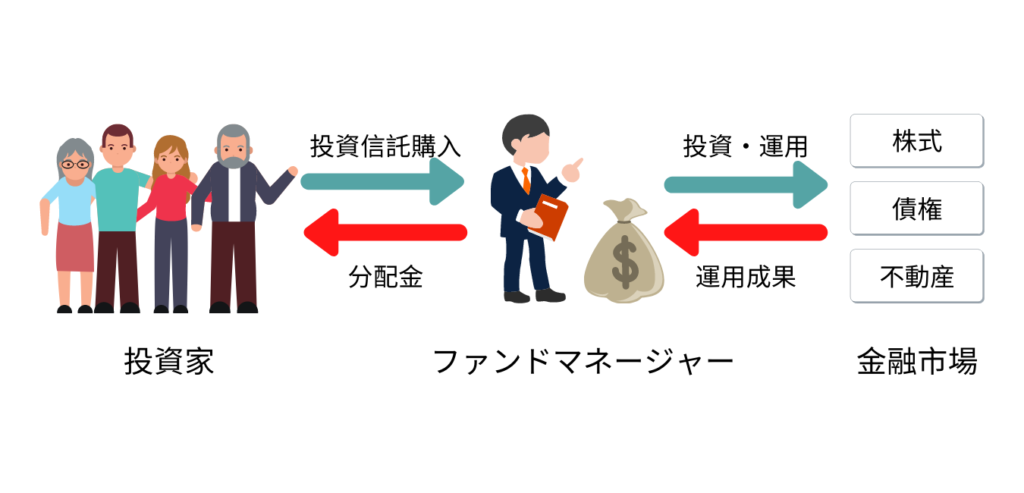

投資信託とは、投資家から集めたお金を一つの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資、運用して、その運用の成果として生まれた利益を投資家へ還元・分配するという金融商品です。

通常の株式投資では、「1つの商品を購入する」=「1つの銘柄を購入する」となりますが、投資信託では1つの商品の中に複数の銘柄が組み合わさっているので、1つの商品を購入するだけで様々な資産に分散投資ができ、リスクを抑えられるのが魅力となります。

ファンドマネージャーは、投資家から集めた資金を国内外問わず、債券や株式、不動産などに分散させて運用します。

投資家は、運用を委託するファンドマネージャーと、投資する額をそれぞれ選べますが、運用自体はファンドマネージャーに任せるので専門的な投資の知識がなくても資産を運用することが可能です。

集めた資金の投資先は投資家が購入する投資信託によって異なりますので、投資リスクを減らすためには商品選びを慎重に行う必要があります。

投資信託の運用成績は市場環境などによって変動しますので、投資信託の購入後に、投資信託の運用が上手くいって利益が得られることもあれば、運用が上手くいかず投資した額を下回って、損をすることもあります。

従って、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属しますので、投資信託は元本が保証されている金融商品ではありません。

なお、厳密には日本における主な投資信託はInvestment Trust(契約型投資信託)と訳され、アメリカにおける主な投資信託であるMutual Fund(会社型投資信託)と成り立ちが異なりますが、本記事では投資信託としてまとめて紹介します。

Investment Trust (契約型投資信託)

日本の投資信託と言えば、ほとんどがInvestment Trust (契約型投資信託)を指します。

契約型投資信託とは、委託者(運用会社)、受託者(信託銀行)、受益者(投資家)という関係の3者が契約して資産運用を行う仕組みのファンドです。

投資家のための窓口として販売会社があり、受益者の情報は販売会社しか保有しません。

Mutual Fund (会社型投資信託)

一方、アメリカの投資信託と言えば、Mutual Fund (会社型投資信託)が一般的です。

投資家が投資を目的に設立された投資会社の株主となることで、資金の運用を投資会社に託す形態の投資信託です。

運用収益は配当として株式を持っている投資家に還元されます。

株主は株主総会で議決権があるので、会社に対して発言権を持ち、投資会社の執行役員や監査役員、会計監査人の選任・解任など経営の重要事項について議決権を行使できます。

投資信託の仕組み

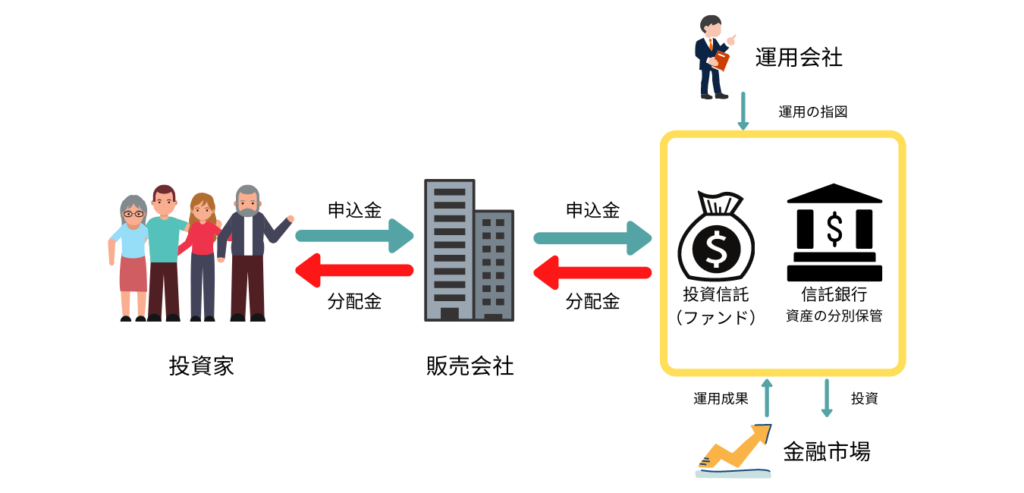

日本における投資信託は「運用会社」で作られ、証券会社や銀行などの「販売会社」を通じて販売されます。

販売会社は投資家向けに投資信託を販売し、投資家は「申込金」という形で販売会社に資金を預けます。

投資家から集めた資金はひとつにまとめられ、販売会社から資産管理を専門とする「信託銀行」に保管されます。

運用会社は集められたお金をどこにどのくらい投資するのかを考え、その投資の実行をお金を管理している信託銀行に指示します。

このことを運用指図といい、運用会社がその権限を持っています。

そして、信託銀行は運用会社の指示を受けて株式や債券の売買を行います。

お金を保管・管理しているのは信託銀行ですが、その資金の運用権限はあくまで運用会社にあり、信託銀行は運用会社の指示なしに、勝手に株式や債券を売買することはできません。

運用成果が出た場合は、信託銀行から販売会社に分配金・償還金が渡され、そこから各投資家たちに収益が配られる仕組みになっています。

このように、投資信託は、資金の投資・運用を担う運用会社、投資家と運用会社との橋渡しを行う販売会社、大切な資金の管理を請け負う信託銀行、それぞれ専門の機関が役割を果たすことで成り立つ金融商品となり、こうして投資家は安心・安全に投資することが可能となっています。

アメリカにおける投資信託の仕組みについても、投資家の議決権の有無など若干日本と異なりますが、投資家から見れば大まかには同じような仕組みになっています。

投資信託のメリット

投資信託の特徴として、以下の5つのメリットが挙げられます。

- 少額から投資可能

- 分散投資でリスクを軽減できる

- 投資のプロに運用を任せられる

- 個人では投資が難しい国や地域、資産に投資できる

- 高い透明性があり、安心して投資できる

- 安全性

少額から投資可能

通常、株式投資や債券投資にはまとまったお金が必要となりますが、投資信託では100円程度から手軽に投資ができます。

分散投資でリスクを軽減できる

“すべての卵を一つのカゴに入れるな”という格言があるように、資産運用においては運用リスクを出来るだけ低くするために、特定の商品だけに投資するのではなく、複数の商品に分散して投資した方が良いという考えがあります。

個人の投資家が、一人の力で分散投資しようとすると多くの資金が必要となりますが、投資信託は小口のお金をたくさんの投資家から集めて、ひとつの大きな資金として運用するので、さまざまな資産に分散投資し、リスクを軽減することが可能になります。

投資のプロに運用を任せられる

株式や債券などの投資に必要な知識や手法を、個人で身につけることは大変難しいものです。

投資信託は、経済・金融などに関する知識を身につけた専門家が、経済や景気の動き、企業成績などさまざまな情報を入手、分析して、投資家に代わって運用します。

また、仕事やプライベートで忙しく、こまめに投資情報を確認する時間が取れない個人投資家にとっても、投資信託では専門家に運用を任せておけるので、その点でも安心です。

個人では投資が難しい国や地域、資産に投資できる

投資信託では、通常、個人では買えない、買いにくい海外の株式や債券、特殊な金融商品への投資も可能です。

高い透明性があり、安心して投資できる

投資信託では、原則として毎日取引価格である基準価額が公表されており、資産価値や値動きが分かりやすい金融商品です。

また、決算ごとに監査法人などによる監査を受けているため、透明性も高いといえます。

安全性

先程も述べたように、投資信託では販売会社・運用会社・信託銀行といった各機関がそれぞれの役割を果たすことで、成り立つ金融商品です。

投資信託の仕組み上、仮に投資信託に携わる各機関が破綻したとしても、投資家が預けたお金は、投資額にかかわらず制度的に守られるようになっています。

例えば、販売会社が破綻した場合でも、投資家のお金は信託銀行が信託財産として管理していますので、信託財産には影響ありません。

保管していた投資信託は、別の販売会社に移管され、移管先の販売会社で引き続き取引することが可能です。

また、運用会社は運用指図を行うだけで信託財産の保管や管理は行っていませんので、運用会社が破綻したとしても、信託資産は信託銀行に保管されているので、信託財産に直接的な影響はありません。

運用していた投資信託は他の運用会社に運用が引き継がれるか、繰り上げ償還されることになります。

最後に信託銀行が破綻した場合はどうなるか心配になりますが、信託財産は信託銀行自身の財産とは区分して管理(分別管理)されることが法律で義務付けられえておりますので、信託銀行が破綻した場合でも信託財産に影響はありません。

投資信託は、破綻時の基準価額で解約されるか、他の投資銀行に信託財産が移管されれば、投資家はそのまま投資信託を保有することができます。

このように投資信託は、制度上、各専門機関が破綻したとしても投資家の信託財産は守られる仕組みとなっています。

投資信託のデメリット

投資信託の特徴として、以下のデメリットが挙げられます。

元本保証がない

預貯金と異なり、投資信託には元本の保証がありませんので注意が必要です。

投資信託は、運用実績が上がらず購入時よりも値下がりした場合、購入額よりも売却額が下回る可能性があります。

コストがかかる

投資信託は、運用のプロに任せて“投資”を行うため、運用する人等に対して費用を支払う必要が出てきます。

費用はファンドによって異なりますが、主に下記のものが挙げられます。

- 販売買付手数料:投資信託を購入する際に必要な手数料

- ファンドの管理費用・信託報酬:投資信託の運用にかかる費用

- 信託財産留保額:投資信託を信託期間の途中で換金する際の証券売却にかかるコスト

投資信託のリスク

ここまで投資信託のメリットとデメリットを挙げてきましたが、他の金融商品と同じように投資信託は株式市場の動向により価額の値動きもあります。

投資信託の価額に影響を及ぼす主な要因には以下のものが挙げられます。

価格変動リスク

投資信託が組み入れている株式や債券の価格が変動する可能性のことです。

株価は最終的には市場における需給によって決まりますが、国内及び海外の政治・経済情勢、景気動向見通しの変化、企業の業績などから株式市場が変動することにより生じるリスクです。

為替変動リスク

為替相場の変動により、外貨建資産の価格が変動するリスクです。

一般的には円高になれば基準価額にマイナス、円安ならプラスの影響があります。

外国の株式や債券で運用する投資信託には、基本的に、為替変動リスクがあります。

デフォルトリスク

債権などを発行する国や企業など財政や業績の悪化、経営不振に陥った際に、利息や償還金をあらかじめ定めた条件で支払うことができなくなり、株や債券などの有価証券の価値が下落するリスクです。

金利変動リスク

政策金利の変動などから、金利が変動した際に、債券などの価格が変動するリスクです。

一般的に、金利が上がると債券価格は下落し、金利が下がると債券の価格は上がります。

また、満期までの期間が長い債券ほど、金利変動の影響を大きく受けます。

カントリーリスク

投資先となっている国(地域)の政治・経済・社会・国際関係等の不安定性に起因して資産価値が変動するリスクです。

流動性リスク

市場規模、取引量、取引規制などにより十分な流動性のもとで取引を行えず、市場実勢から期待できる価格どおりに投資する資産が取引できないリスクです。

コメント